この記事ではバンドルカードの特徴・メリットや、作り方・使い方を画像付きで解説していきます。

クレジットカードがないと決済ができないサービスを利用したい時は困ってしまいますよね。

そんな時にバンドルカードがあれば、SUICAやPASMOのようにチャージしてクレカと同じように支払いを完了することができます。

この記事の内容を先にお伝えしておきますね。

- バンドルカードのメリット

- バンドルカードの作り方

- バンドルカードの支払い方法

バンドルカードを知っておくと今までクレカがないから諦めていたサービスや商品を購入できるようになります。

クレジットカードが作れない人(学生・フリーター・主婦(夫)の方)

クレジットカードだと使いすぎが怖い人

ボクの場合は、楽天ペイの支払カードをバンドルカードに設定し、U-NEXTの無料トライアルを体験することができました。

楽天ペイの支払にバンドルカードを設定する具体的な方法は「U-NEXTを楽天ペイで無料体験する方法」の記事で紹介しています。

U-NEXTで利用することを前提とした記事ですが、バンドルカードと楽天ペイの連携方法を知っておけば他のサービスでも利用することができるので参考にしてください。

5分くらいで読める記事ですので、ぜひ最後までご覧くださいね。

スポンサーリンク

株式会社カンムが提供しているプリペイド式のVisaカードです。

事前にバンドルカードにチャージしておくことでクレジットカードと同じように使うことができます。

海外や国内のVisa加盟店で利用することができてとても便利です。

もちろんネットショッピングやネットのサービスでも利用することができます。

VANDLE CARD(バンドルカード)公式サイトを確認する。

バンドルカードのメリットは全部で4つありましたので紹介します。

- 審査や年齢制限がない

- オンライン決済に対応している

- スマホで完結できる

- 使いすぎ防止になる

ひとつづつ解説していきますね

審査や年齢制限がない

1番のメリットは、年齢や職業・収入に関係なく作ることができることです。

なので、学生やフリーター、主婦(夫)の方でも作ることができます。

中学生や高校生は保護者の同意が必要ですが、作ることが可能です。

オンライン決済に対応している

代引きやコンビニ払い・銀行振込にしなくていいので支払いがスムーズな点もメリットです。

チャージ方法の章で解説しますが、後払い式のチャージの「ポチッとチャージ」もいざの時に便利な機能です。

スマホで完結できる

バンドルカードの作成から、チャージまでスマホのアプリ上で完結することができます。

スマホ1台あれば簡単にカードを作ることができるのは嬉しいですね。

使いすぎ防止になる

SUICA・PASMO・WAON・auWALLET・楽天ペイなどと同じプリペイド式なので残高がないと利用することができません。

クレジットカードで課金しすぎてしまって、とんでもない請求がきた!なんてこともなくなります。

バンドルカードのデメリットは・・。

正直思いつきません。

しいて挙げると、1度チャージした金額は引き出すことができないことです。

しかし、SUICAやPASMOを利用していても、チャージした金額を現金に戻すことはなかったので、バンドルカードのデメリットも、不便に感じませんでした。

バンドルカードには、バーチャルなカードが1種類と、現物カードが2種類で合計3つの種類があります。

- バーチャルカード

- バンドルカード リアル

- バンドルカード リアル+

バーチャルカードがネット決済用で、バンドルカード リアル・リアル+は実店舗用という感じです。

詳しく解説していきます。

バーチャルカード

手数料無料・本人確認なしですぐに発行できる「オンライン決済専用のカード」です。

チャージは1回3万円が上限で、月に12万円までです。

下記のリアルカードを発行する際も、初回登録でバーチャルカードが発行されます。

年会費や口座の維持費は無料です。

バーチャルカードは基本的には再発行ができないので注意が必要です。

バンドルカード リアル

オンライン上のVisa加盟店や実店舗のVisa加盟店で利用できるプラスチック製のカードです。

発行するのに300円〜400円の手数料が必要です。

チャージの上限はバーチャルカードと同じで、1回3万円。月の上限は12万円です。

リアルカードが発行されるとバーチャルカードが破棄されますので、オンライン決済にバーチャルカードを利用してた場合はカード番号の変更が必要になります。

リアルカードは100円で再発行することができます。

バンドルカード リアル+

発行手数料が600円〜700円が必要です。

リアルカードとの違いはチャージの上限です。

1回に10万円まで、月の上限が200万円まで可能になります。

ガソリンスタンドや宿泊施設でも利用が可能になるので、海外で使いたい場合はリアル+がおすすめです。

リアル+の再発行には400円がかかります。

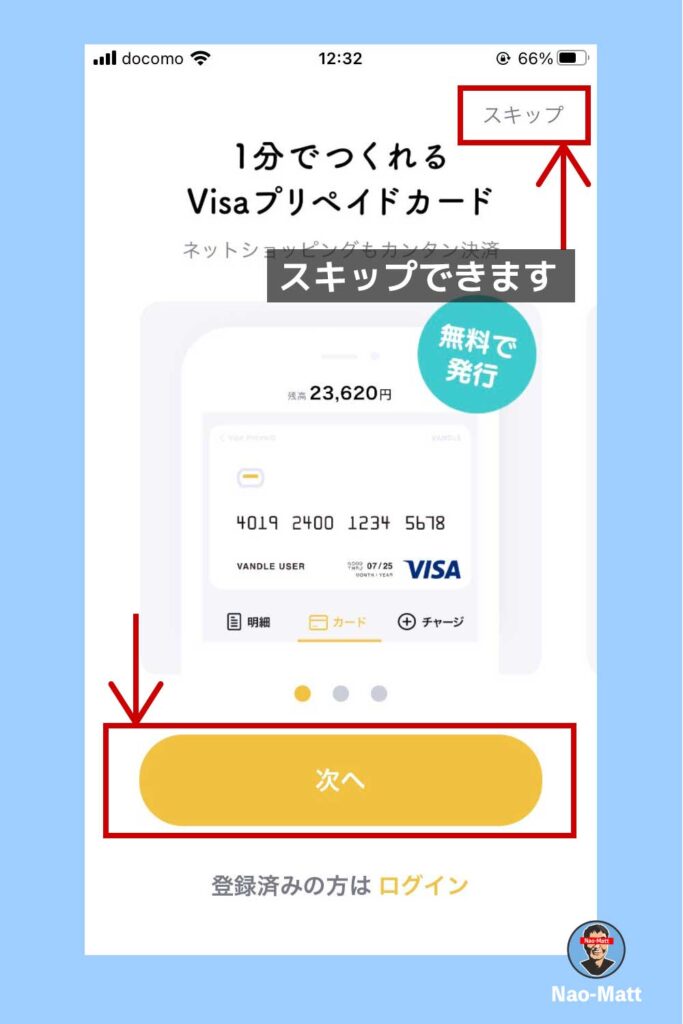

基本であるバーチャルカードの作成方法を解説します。

申し込みは全てアプリ上で完結することができます。

「スキップ」か「次へ」をタップします。

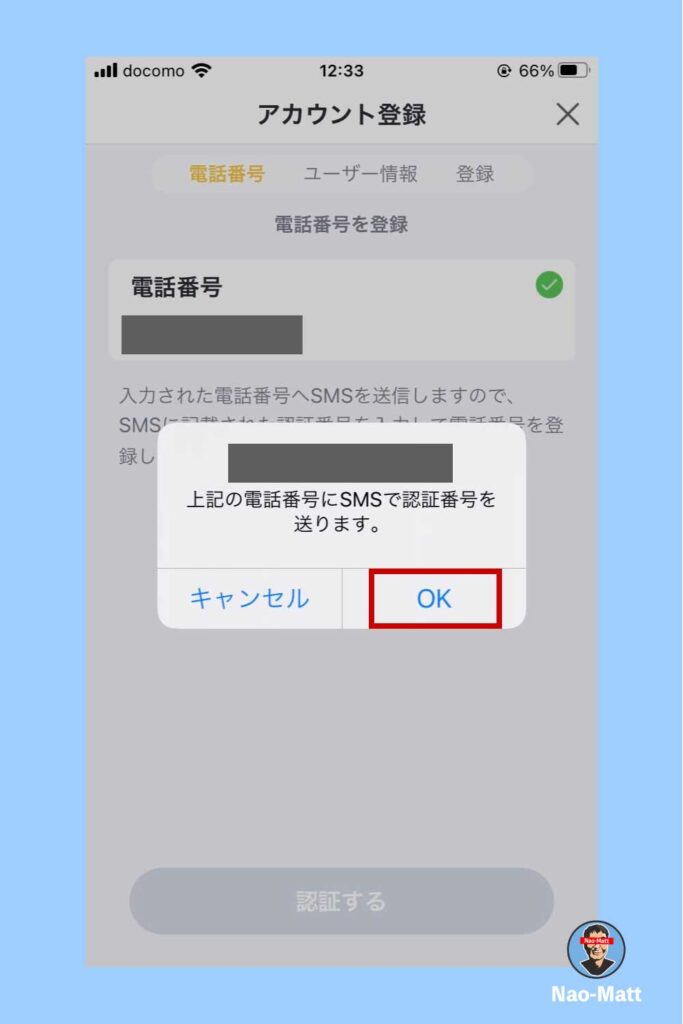

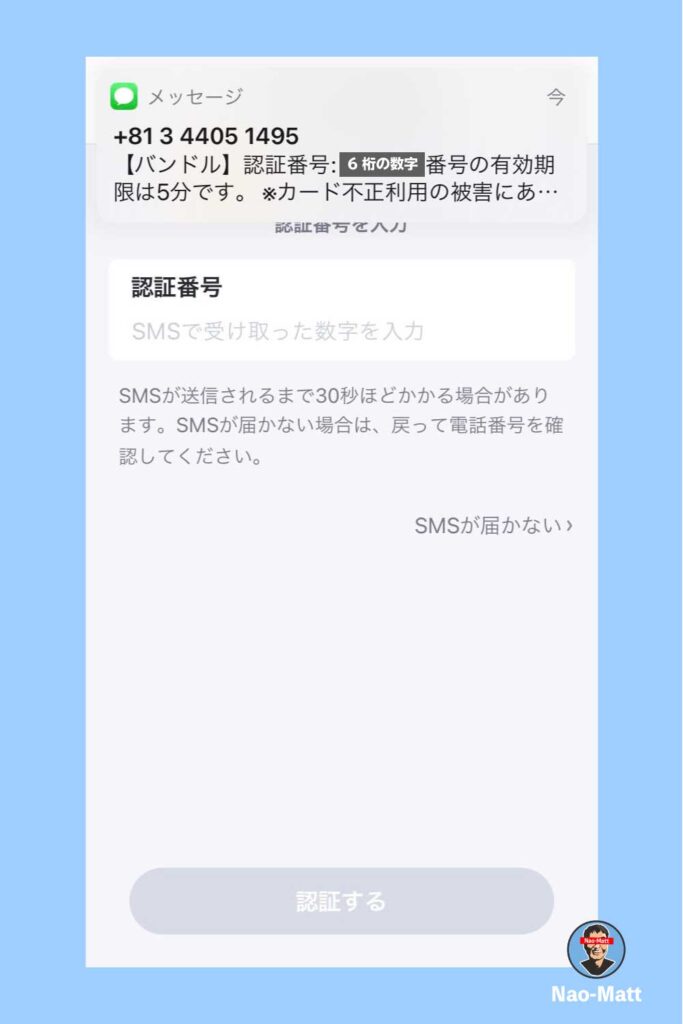

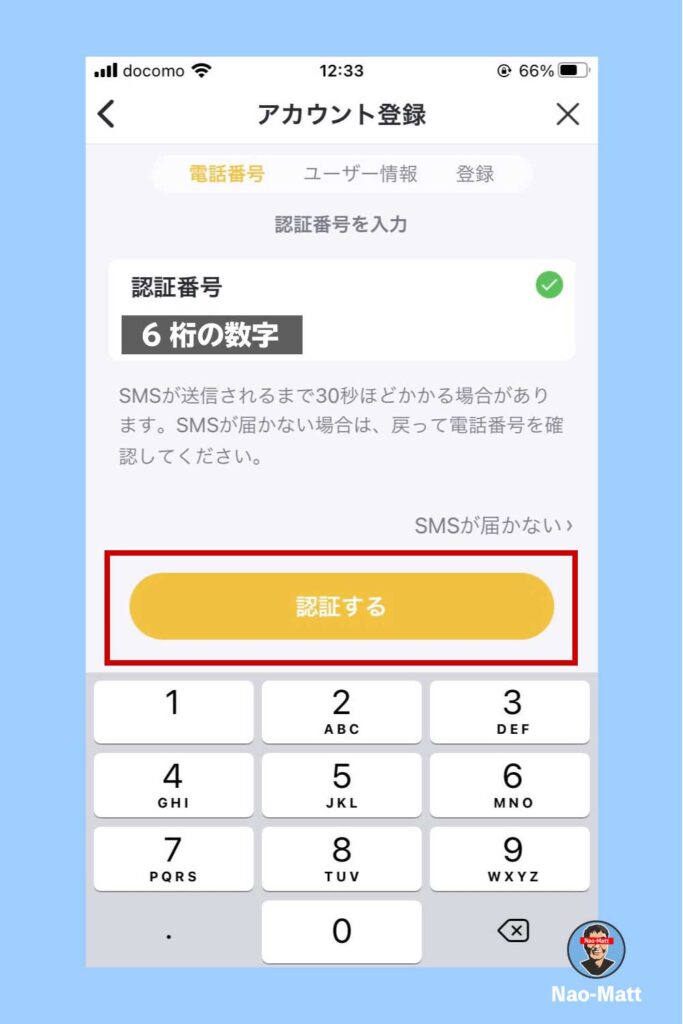

本人確認のため電話番号を入力し、「認証する」をタップ

認証番号(6桁の数字)がショートメッセージで送られてきます。

6桁の数字を入力し「認証する」をタップ

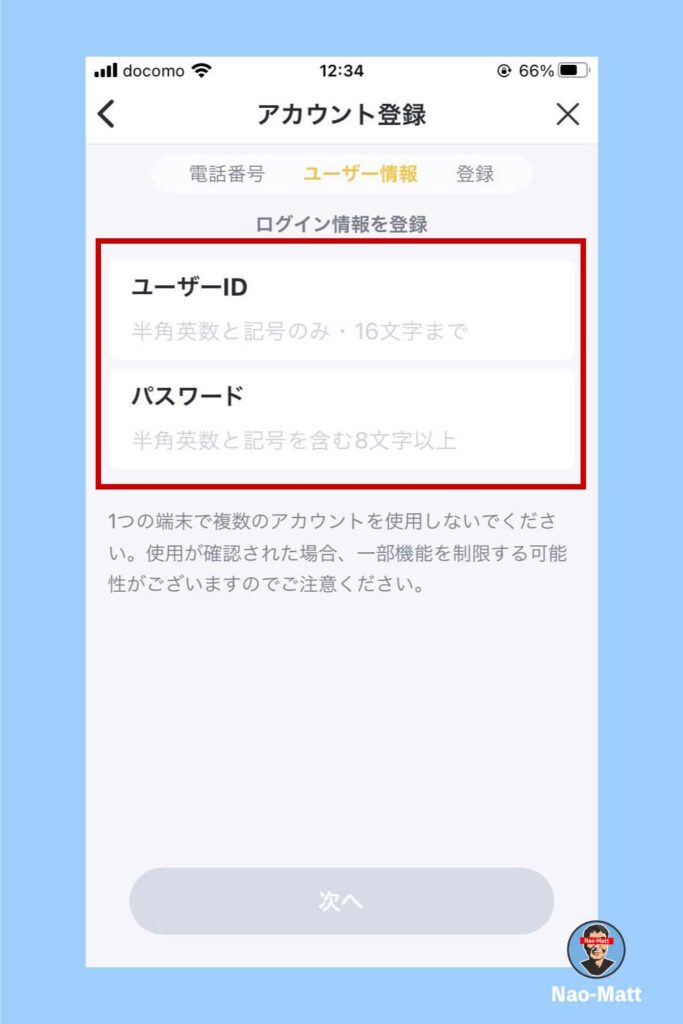

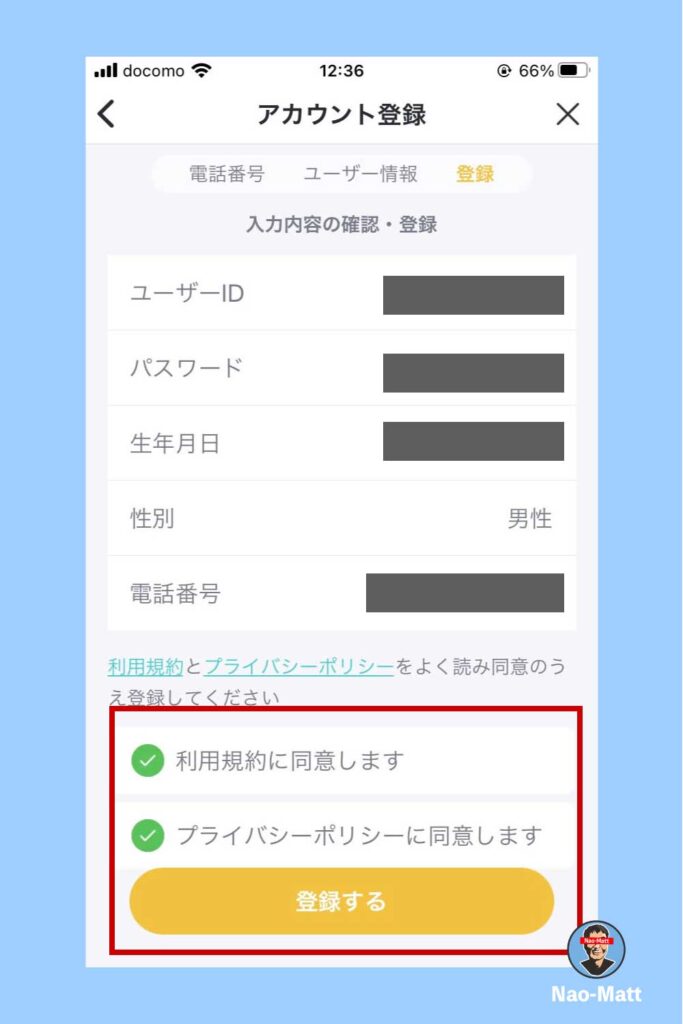

続いてユーザー情報情報を入力していきます。

任意のIDとパスワードを入力してください

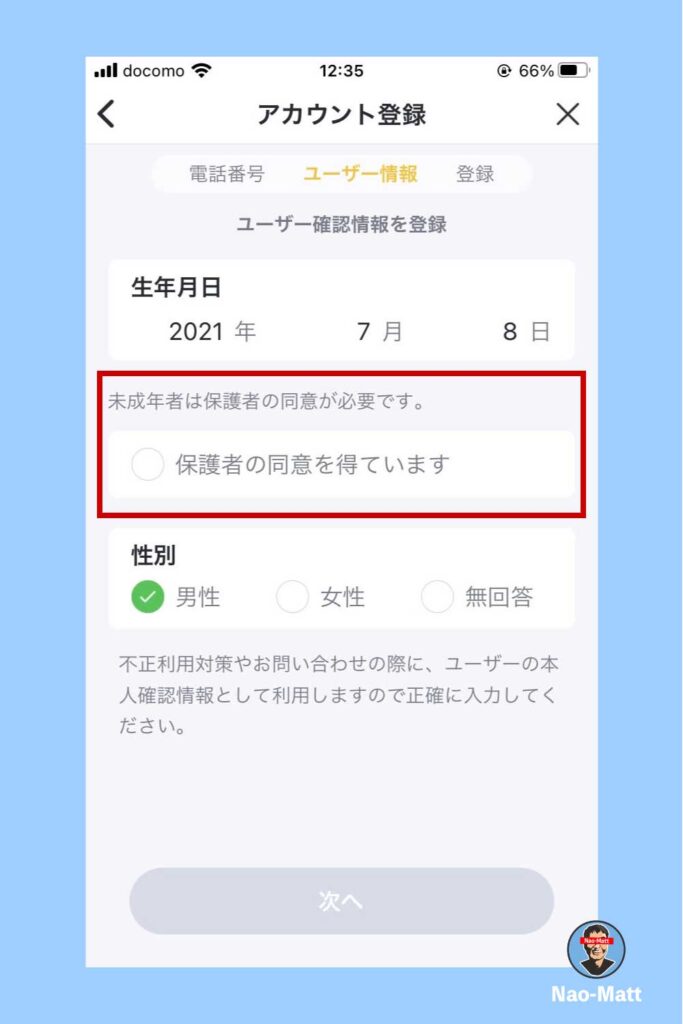

未成年の場合は保護者の同意にチェックをいれます

ユーザー情報に間違いがなければ登録します

全部で8種類のチャージ方法があります。 1〜6はよくある決済方法なので説明は省略します。 7と8のチャージには注意点があります。 実店舗とネットショッピングでバンドルカードを使う方法を紹介しておきます。 使い方は、通常のクレジットカードと一緒ですが、しっかり確認しておきましょう!! 実店舗の場合は、レジでクレジットカードと伝えます。 サインを求められたら、カードの裏面に記載したサインを記入します。 アプリに通知が届き、利用履歴が更新されます。 ネットショッピングは、カード払いを選択します。 16桁の数字、有効期限、セキュリティコードを入力します。 カードホルダー(名義人)は「性:VANDLE」「名:USER」で署名します ネットショッピングの署名は、カード裏のサイン名ではないので注意しましょう! バンドルカード公式サイトからアプリをダウンロードすればサクッとバーチャルカードを作ることができます。 記事の内容をまとめておきますね。 SUICAやPASMOって、コンビニでちょっとコーヒーを買うにも現金なしでピッと購入できて、とっても便利ですよね。 しかし不便なのは、コンビニではSUICAやPASMO。イオンではWAONカードのみ。セブンではNanacoカード。 のように、使える店舗が限定的なところです。 バンドルカードはVisa加盟店ならどこでも利用可能なので、店舗を気にせずに使えて助かっています。 バンドルカードはクレジットカードが作れない人や、クレカを持ちたくない人がチャージで利用できるカードです。 使い方は、交通系ICカードのようにチャージをするのが基本になります。 クレジットカードでしか購入できないネットショッピングなどでは便利です。 チャージをしなければ無料で作成できるので、1枚作っておいてもいいかもしれません。 では、また! スポンサーリンク

実店舗の場合

ネットショッピングの場合